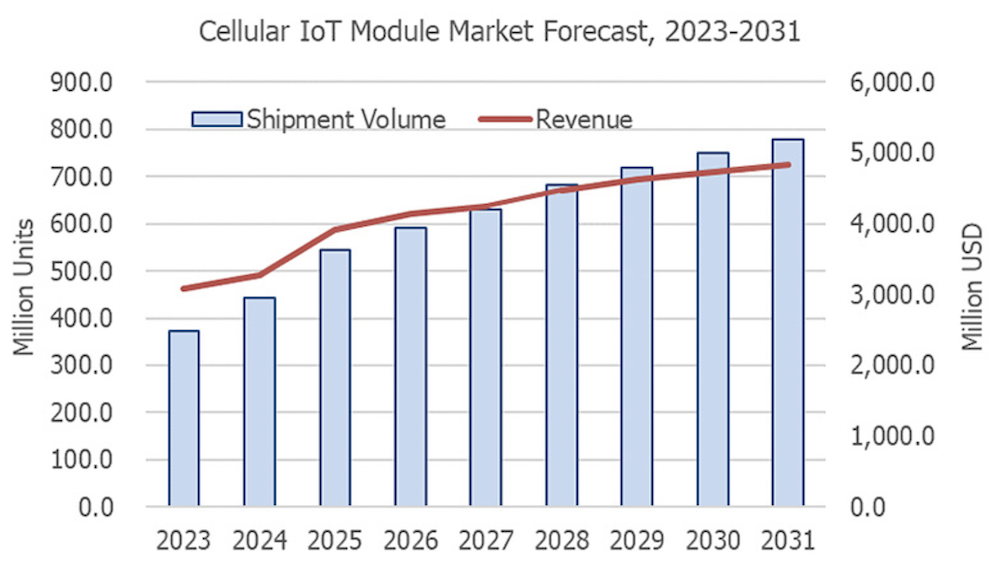

Marché des modules IoT cellulaires : forte croissance en 2025, tensions structurelles à venir en 2026Selon une récente enquête de la société d’étude et d’analyse de marché japonaise Techno Systems Research (TSR), le marché des modules IoT cellulaires devrait atteindre 544 millions d'unités et un chiffre d'affaires de 3,93 milliards de dollars en 2025. TSR indique dans son rapport intitulé “2025-2026 Cellular Broadband Device and Module Market”, que les livraisons de modules ont progressé de 23 % en 2025, portées par plusieurs facteurs : l'expansion du marché indien, de nouveaux cas d'usage en Chine et en Europe et la reprise après la correction des stocks sur le marché occidental. Cependant, toujours selon TSR, la croissance rapide en Chine et en Inde, conjuguée à l'adoption croissante des technologies LTE Cat.1 bis et NB-IoT - la LTE Cat.1 bis devenant essentielle à la connectivité IoT mondiale (hors États-Unis) - continuera de peser sur les prix de vente moyens, limitant ainsi la croissance globale du chiffre d'affaires en 2024-2025. En 2026, la croissance des livraisons devrait ralentir à 8,8 %, l’Inde et la Chine restant les principaux moteurs de la demande, tandis que les livraisons de NB-IoT en Europe diminueront à mesure que la pénétration atteindra son maximum. « Cette accélération de la croissance des ventes, conjuguée à la stabilité du chiffre d’affaires, témoigne d’une évolution structurelle vers l’IoT cellulaire à très bas coût, redéfinissant les modèles économiques des fournisseurs et leurs choix de conception, commente Takeshi Niwa, Marketing Analyst chez TSR. D’après les conclusions de notre étude, la domination de la LTE Cat.1 bis et des volumes en Chine et en Inde implique que les fabricants mondiaux d’appareils aligneront vraisemblablement de plus en plus leurs feuilles de route matérielles et leurs certifications sur ces écosystèmes. » Parallèlement, TSR indique que les nouvelles contraintes et les incertitudes liées à l’approvisionnement en mémoire DRAM pour les modules intelligents destinés à équiper terminaux de point de vente, caméras intelligentes, drones et robots, pourraient ralentir la numérisation industrielle haut de gamme et favoriser des architectures plus simples ou des alternatives non cellulaires en raison notamment de l’envolée de leurs coûts. Tandis que la migration précoce vers la 5G RedCap aux États-Unis laisse présager un paysage technologique IoT cellulaire plus fragmenté au niveau régional. Une transition de la 4G vers la 5G va redessiner les perspectives du marché alors que TSR note un élargissement des usages finaux au niveau des applications industrielles et commerciales et des équipements grand public. TSR indique à ce sujet qu’en Chine une nouvelle réglementation pour le suivi des vélos sert scooter électriques, impose le suivi GNSS afin de contrôler la sécurité des batteries. Avec 60 à 65 millions de scooters électriques livrés chaque année, cette politique générera une demande importante de modules LTE Cat.1 bis. En Espagne, une nouvelle réglementation porter sur les système de feux de signalisation d’urgence (NB-IoT) qui devront embarquer des technologies GNSS et NB-IoT. Une réglementation qui a d’ores et déjà généré une demande d’environ 30 millions de modules NB-IoT en 2025 et de 10 millions d’unités prévues en 2026.

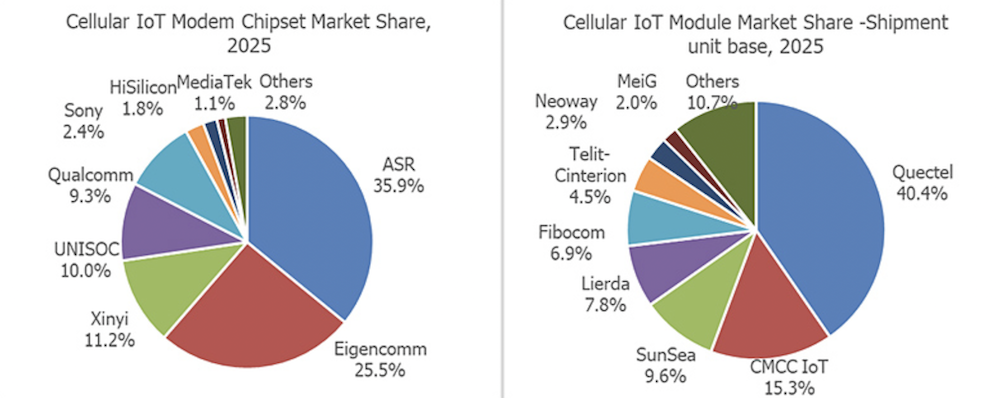

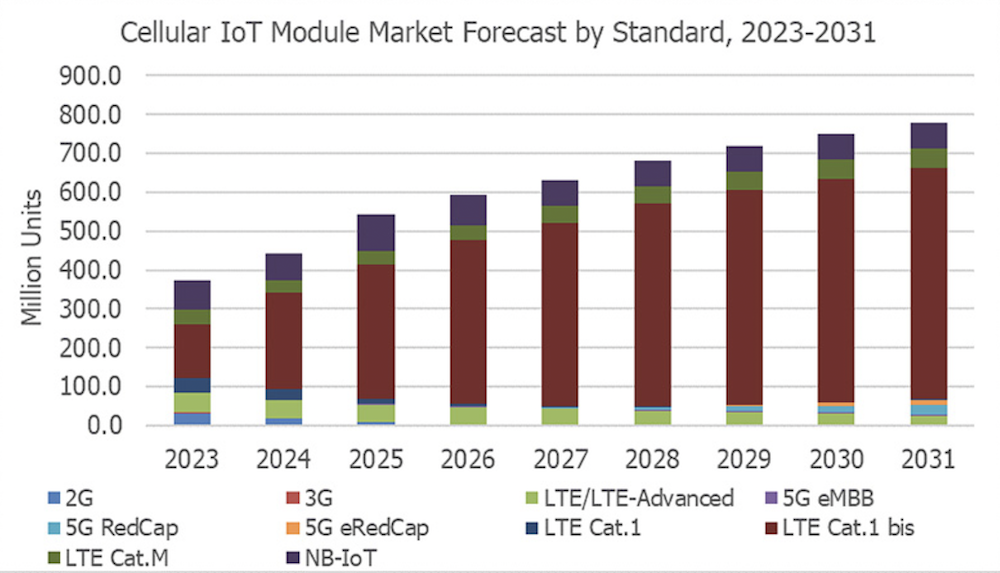

Une analyse du marché par norme montre que sur la période 2023-2031, le LTE Cat.1 bis poursuit son expansion mondiale et devrait représenter 63 % des livraisons totales de modules IoT cellulaires en 2025. Avec le déclin progressif des réseaux 2G/3G dans de nombreuses régions, la LTE Cat.1 bis va ainsi s’imposer selon TSR, comme la norme de connectivité de référence pour les objets connectés grand public. Les technologies LPWA cellulaires représentaient 24 % du marché en 2025, mais leur part devrait diminuer progressivement. Quand au NB-IoT qui a atteint sa maturité, son marché a commencé à se contracter en Chine, tandis qu'il a connu une croissance temporaire en Europe entre 2025 et 2026. Parallèlement, pour le moment, la 5G reste un segment de marché marginal dans l'IoT cellulaire, ne représentant que 0,4 % des livraisons totales. Une adoption plus large des technologies 5G RedCap et eRedCap n’est pas attendue avant 2027 et 2028, soutenue par les plans de transition des opérateurs américains vers des réseaux 100 % 5G et l'arrivée de puces 5G RedCap chinoises à bas coût. Sur ce secteur des modules, les socités China Mobile IoT, SunSea et Lierda ont, d'après l'étude de TSR, accru leur part de marché en 2025 en Chine grâce à des stratégies de prix bas agressives, tandis que SunSea a augmenté ses livraisons de NB-IoT en Europe. Selon TSR, cette forte concurrence sur les prix continue d'alimenter la consolidation en Chine, incitant de nombreux fournisseurs à revoir leur stratégie. Des entreprises telles que Quectel, Fibocom, SunSea, Lierda, MeiG, Neoway et MobileTek se concentrent ainsi de plus en plus sur des marchés étrangers plus rentables ou se diversifient dans des activités connexes comme l'assemblage et la conception de cartes électroniques. Quant aux fournisseurs de modules non chinois, ils ont connu un rebond en 2025 grâce à l'atténuation des problèmes de stocks. Du côté des principaux fournisseurs de puces – ASR, Eigencomm, Xinyi, Unissoc et Qualcomm – détenaient à eux seuls 92 % du marché.

TSR note à ce suejt que les fournisseurs chinois conservent une forte avance sur les segments d'entrée de gamme tels que LTE Cat.1 bis, NB-IoT et 5G RedCap, mais leur présence est limitée sur le segment haut de gamme. D’ailleurs, aucun fournisseur chinois n'est présent sur le marché LTE Cat.M qui est concentré en Occident. Pour le moment sur le segment des puces 5G RedCap, HiSilicon occupe une position de leader. Cependant, Eigencomm, ASR et potentiellement plusieurs start-ups chinoises pourraient gagner des parts de marché après 2027 grâce au lancement de puces 5G RedCap à bas coût. (*) Les module IoT cellulaire concernés par l’enquête porte sur les applications industrielles et IoT, y compris les puces embarquées, à l'exclusion des systèmes télématiques pour équipementiers automobiles, des appareils haut débit mobiles et des PC

|