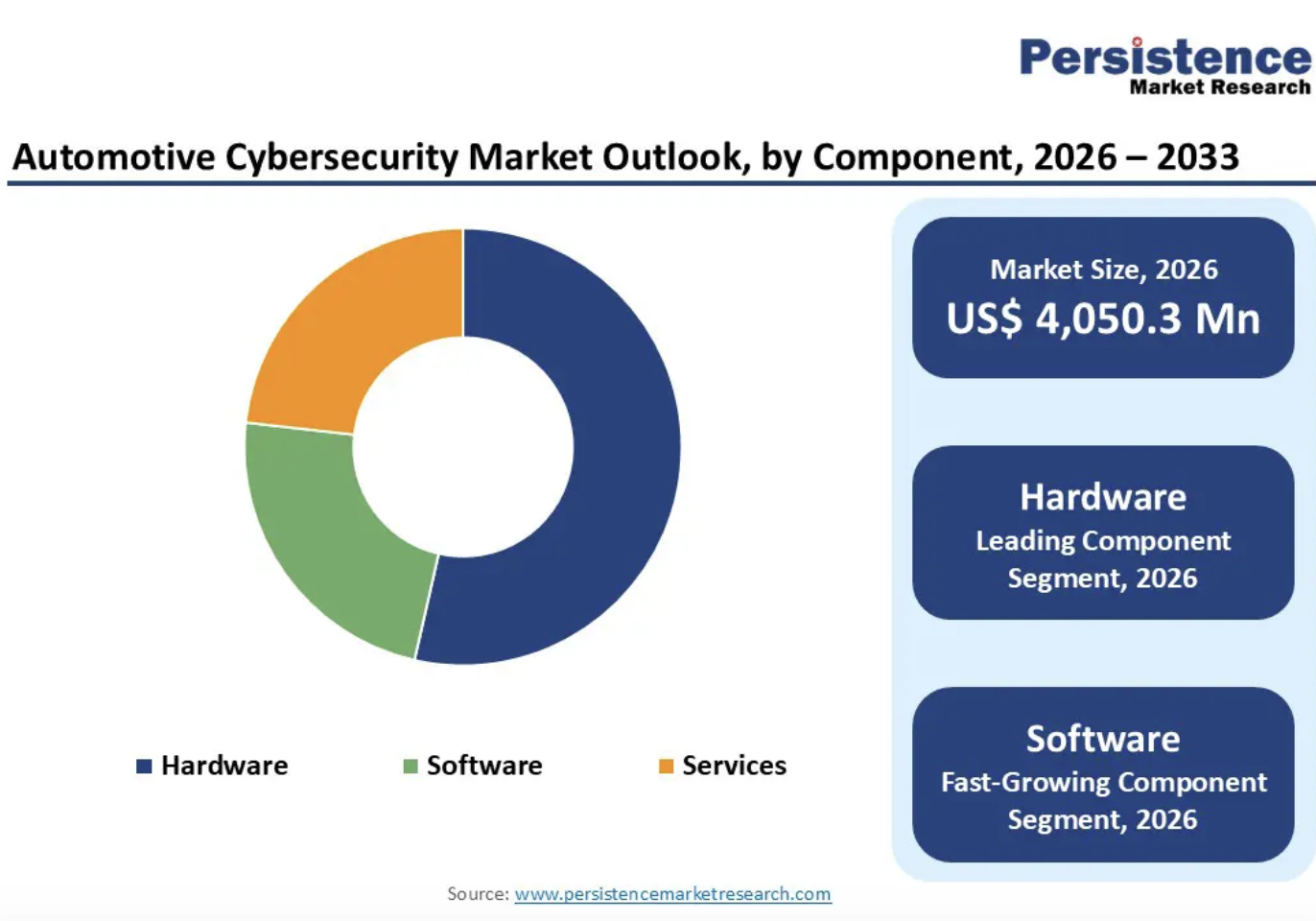

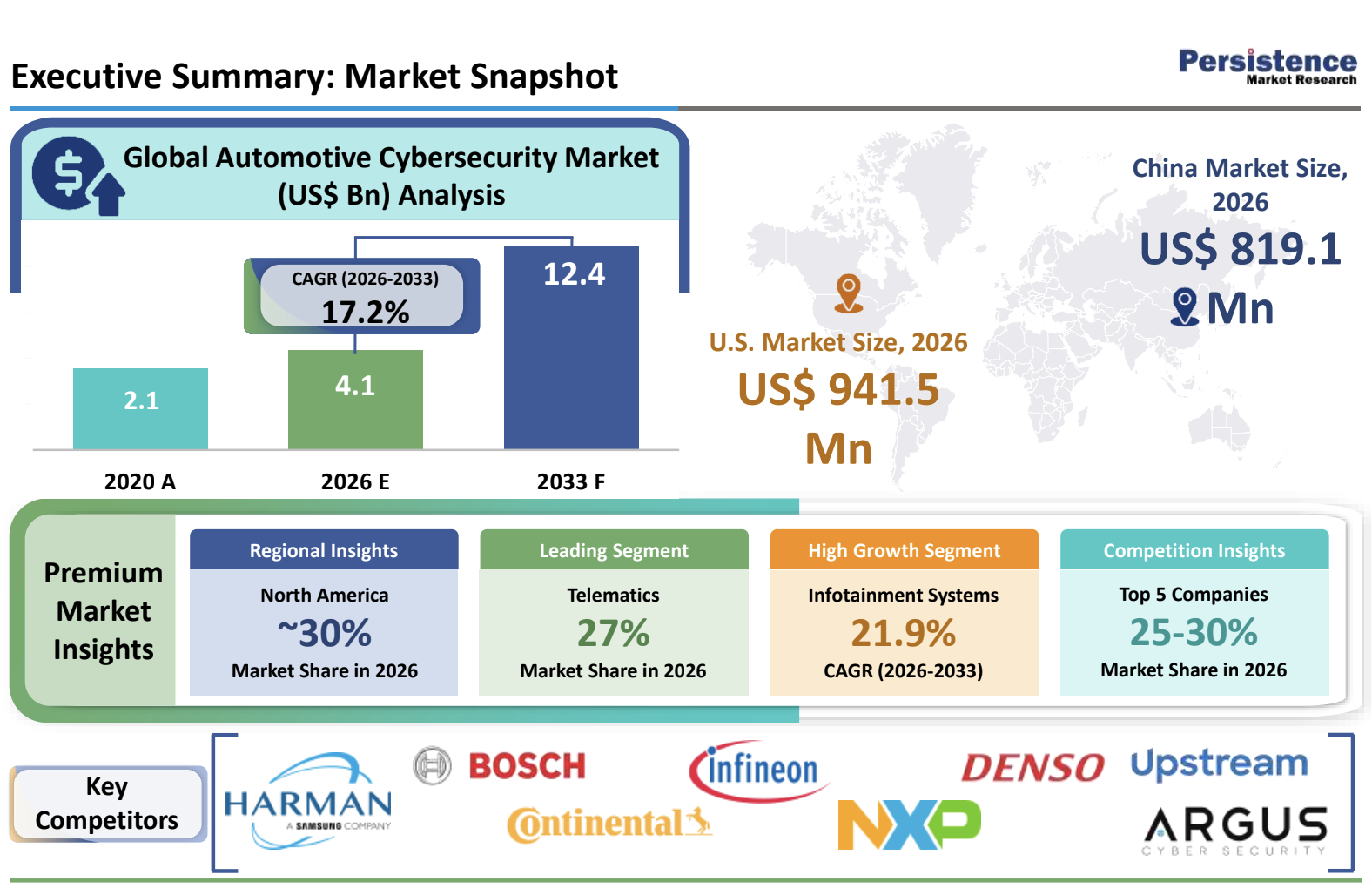

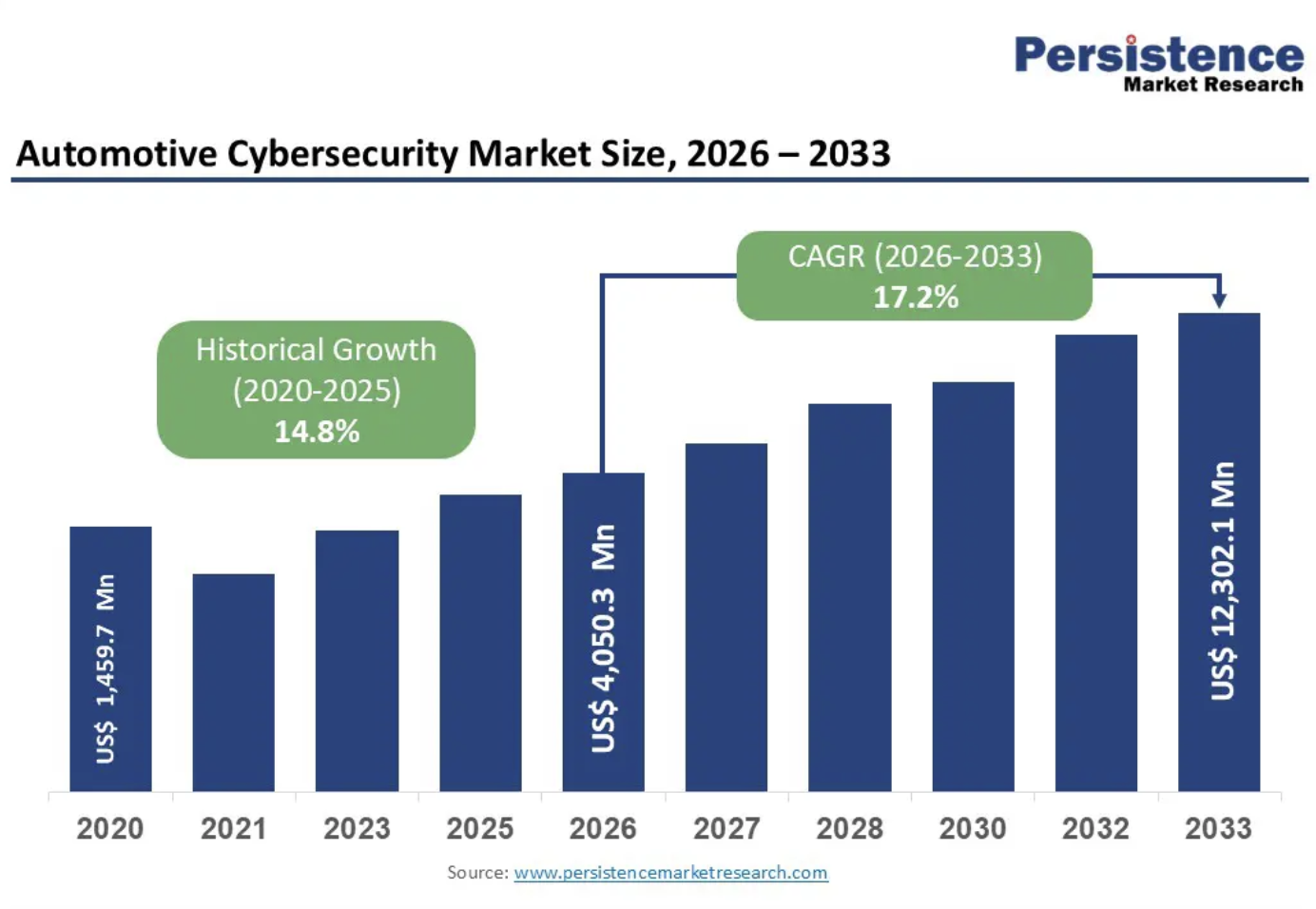

Le marché mondial de la cybersécurité automobile devrait tripler, passant de 4 M$ en 2026 à 12,3 M$ en 2033Selon une récente étude de la société d’analyse économique Persistence Market Research (*), le marché de la cybersécurité automobile devrait connaître dans les années qui viennent une croissance importante passant de 4 050,3 millions de dollars en 2026 à 12 302,1 millions de dollars en 2033 soit une croissance annuelle moyenne sur sept ans de 17,2 %. Une évolution principalement tirée, selon Persistence Market, par le renforcement des réglementations gouvernementales en matière de cybersécurité et les progrès rapides des technologies des véhicules connectés. Ainsi, à mesure que les constructeurs automobiles intègrent des fonctionnalités avancées de sécurité et de connectivité, telles que le freinage d'urgence automatique, les systèmes d'alerte de franchissement de ligne et la communication véhicule-infrastructure (V2X), le risque de cybermenaces s'accroît. Ce qui accélère les investissements dans des architectures logicielles sécurisées, les mises à jour à distance (OTA) et les solutions de cybersécurité de bout en bout pour les véhicules, au sein des écosystèmes automobiles mondiaux, selon Persistence Market. Le rapport indique que les solutions matérielles de cybersécurité dominent avec une part de marché de 59,4 % en 2026, principalement grâce aux modules de sécurité matériels (HSM, Hardware Security Module) intégrés dans les ECU (Electronic Control Unit).

Le marché est aussi tiré par les obligations réglementaires qui se mettent en place, comme la norme ISO/SAE 21434 ou le WP.29 de la CEE-ONU (Commission Economique des Nations Unies pour l’Europe). Ce dernier document impose les règlements R155 et R156 rendant obligatoire les systèmes de gestion de la cybersécurité (CSMS) et les systèmes de gestion des mises à jour logicielles (SUMS) pour l'homologation des véhicules dans l'Union européenne. Au-delà, la complexité des chaînes d'approvisionnement automobiles et l'incohérence des normes de cybersécurité à tous les niveaux créent des vulnérabilités et entravent l'application efficace de la sécurité de bout en bout. Cependant, souligne Persistence Market, la transition vers les véhicules définis par logiciel (SDV, Software Defined Véhicule) procure aux fournisseurs de cybersécurité de nouvelles opportunités grâce à la sécurité du cycle de vie et à la gestion sécurisée des logiciels par voie hertzienne (OTA, Over The Air). Dans le même temps, la transformation numérique dans la fabrication des véhicules électriques introduit de nouvelles surfaces d'attaque, stimulant la demande en matière de cybersécurité à tous les niveaux opérationnels et informatiques.

D’un point de vue plus technique, Persitence Market indique que l'adoption de l'architecture Zero Trust (ZTA) est en hausse, garantissant des contrôles d'accès stricts et une vérification continue dans les écosystèmes de véhicules connectés et autonomes. A ce niveau, les acquisitions stratégiques, comme le rachat d' Onclave Networks par Option 3, renforcent les solutions de cybersécurité Zero Trust adaptées aux besoins de l'industrie automobile. Sur ce domaine, Pesistance Market note que le système d'exploitation QNX de BlackBerry pour la sécurité inclut désormais un système de fichiers certifié de vérification d'intégrité, améliorant la validation des systèmes critiques pour la sécurité en cours d'exécution conformément aux normes ISO 26262. Enfin, la vulnérabilité de la chaîne d'approvisionnement demeurent une contrainte majeure, car les fournisseurs de rang inférieur peuvent ne pas être conformes, ce qui complique la réponse aux menaces en temps réel et la gestion de la sécurité, explique la société d’analyse de marché. (*) Le marché de la cybersécurité automobile est ici segmenté entre les composants (modules de sécurité matériels, HSM), les passerelles réseau sécurisées pour véhicules, les modules de plateforme de confiance (TPM) et les logiciel (pare-feu embarqués, chiffrement et cryptographie, biométrie et authentification, autres).

|

Parallèlement, les systèmes ADAS et de sécurité constituent le segment d'application le plus important en raison de leurs fonctionnalités de sécurité critiques vulnérables aux cyberattaques, détenant plus de 30 % de parts de marché.

Parallèlement, les systèmes ADAS et de sécurité constituent le segment d'application le plus important en raison de leurs fonctionnalités de sécurité critiques vulnérables aux cyberattaques, détenant plus de 30 % de parts de marché.